債務整理

「複数の債権者から多額のお金を借り入れたために、支払いが困難になった」

「貸金業者への返済で利息を多く支払い過ぎている(過払い金)」

「会社で破産申立て・個人で自己破産を考えている」

といった、債務整理に関するご相談に際して、必要な法的手続きを代行いたします。

お客様にとってベストな方向性を見つけられるよう、一緒に探していきましょう。

債務整理とは

債務整理とは、複数の債権者からお金を借り入れたため(多重債務の状態)、それらを一度利息制限法所定の利率で再計算(引き直し計算)した後、返済できるものであれば返済し、すぐには返済できそうにないのであれば分割弁済計画を立てて、債務を一度整理することをいいます。

司法書士が事件を受任し、債権者に通知をすると、一度債権者からの請求は止まりますので、その期間を利用して弁済計画につき、債権者と交渉します。

多重債務に関して

最初は1社から借入れをしたのに、そのうち返済が苦しくなり複数の会社から借入れてしまい、結局は自転車操業に陥り、どの債権者に対しても返済が困難になってしまった。正に多重債務の状態ですが、このような方が未だ全国に100万人以上いると考えられています。

貸金業法の改正により、消費者金融側は利息制限法以下の利息(以前はそれを超過する利息を取っていました)で融資を行うことが多くなってきたため、過払い金返還請求も徐々に減少に向かうという見方も多かったのですが、現状ではまだまだ高い水準で推移しているようです。

多重債務を含む消費者問題は今後も日本社会にとって危惧すべき重要な問題であり、いずれはなくなってしまうという性質のものでもないでしょう。

他方で、弁護士事務所や司法書士事務所に相談に行くのはあまりにも敷居が高く(実際はそうでもないのですが…)悩みに悩んだ末、借金がかなり増えて相談に来られる方もいます。法律事務所に相談するのが気が引けるのであれば、まずは行政の窓口や無料相談会を利用するという方法もあります。私も一人の司法書士として市民の目線に立って情報提供をしていく義務があるのではないかと感じているところです。

まずは相談から

多重債務は放置していても解決はしません。

生活を一から見直し、新たなスタートを切ろうと思っても、今のままの利息を支払い続けていたのではいつまで経っても、苦しい状況は続くでしょう。

しかし、借金の問題は必ず何らかの解決方法があります。独りで悩まれずに是非一度ご相談ください。相談が早ければ早いほど、傷が浅くて済みます。

なかなか相談できずに悩まれていた方でも、相談後は、「本当に相談して良かった」と言われることが多いです。すべての手続きが完了するまで、共に頑張りましょう。

司法書士の代理権について

平成15年4月1日施行の改正司法書士法により、法務大臣が指定した研修を修了し、かつ、必要な能力を有すると認定された司法書士は、簡裁訴訟代理等関係業務を行うことができるとされました。

上記の研修は通称100時間研修と言われ、業務の合間を縫ってトータル100時間の研修を受けることが義務付けられ、その後、所定の試験に合格することによって、簡裁訴訟代理等関係業務(以下、「代理権」という)を行うことができるようになります。

(上記の研修・試験をパスした司法書士だけに代理権が付与されるので、当然すべての司法書士が代理権を持っているわけではありません)

司法書士に簡易裁判所での代理権が付与された意義は大きく、簡易裁判所での訴額140万円以下の訴訟であれば、弁護士と同じく、依頼人からの委任を受けて、司法書士が代理人として訴訟を追行することができます。

債務整理をしていると、過払い金返還訴訟などを提起せざるを得ない事案が出てくるため、司法書士も代理権を最大限に活用し、この分野で多くの司法書士が活躍しています。

なお、地方裁判所を含む簡易裁判所より上級の裁判所及び家庭裁判所においては、司法書士の代理権が及びませんが、司法書士には「裁判所に提出する書類の作成」権限があるので、訴状などを作成することにより、依頼者が本人訴訟をされる上での後方支援をすることができます。

任意整理

任意整理とは

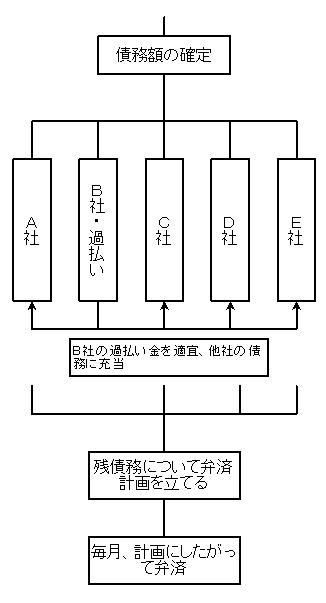

任意整理とは、債権者が開示した取引履歴に基づき、裁判上の手続きによらず、司法書士が裁判外で債権者と交渉し、弁済計画を立てたり和解契約を締結することにより、債務を整理することをいいます。

手続きの過程で過払い金があるときは、これを取り戻す手続きも含まれます。過払い金を他の債務に充当するなどして、最終的に確定した債務額に対して一括払いや分割払いの計画を立てます。

債権者との間で分割弁済計画が成立した後は、ご本人がその計画に基づいて毎月一定額を弁済していくことになります。

任意整理の流れ

任意整理の注意事項

複数の債権者と同時進行で過払い金の回収、和解案の策定、弁済計画の策定、その他の交渉を行うため、手続きがすべて完了するまで一定の時間がかかります。

必ずしも和解案がまとまるとは限りません。訴訟に移行することもあります。

弁済計画を立てる前に、本当に支払能力があるのか再度確認します。任意整理では今後の支払いが不可能または著しく困難な場合は、破産や個人再生手続きを選択せざるを得ないこともあります。

方針の決定

任意整理は、債権者からの取引履歴の開示後、利息制限法所定の利率で再計算(引き直し計算)をし、過払い金があるものについてはそれを取り戻し、すべての正確な債務額が確定した後に、債務額総額について債権者毎に分割弁済計画を立て(例えば3年間かけて支払うなど)、それが支払えるのであれば分割弁済計画を実行に移すことになります。

現在の収支と比較して、今後分割弁済していくことが困難な状況であれば、個人再生や破産など、他の手続きを検討することもあります。その際もお客様の意向を無視して他の手続きに移行するわけではありません。ご納得されるまで説明いたします。

【Q&A】ギャンブルで借金を重ねるうちに多重債務に陥ってしまいました。任意整理はできますか?

可能です。

任意整理には破産のような免責不許可事由という概念はなく、裁判外で債権者と個別に交渉を行う手続きです。

したがいまして、借金の原因がギャンブルによるものであることは手続きを進める過程で影響を及ぼしません。

【Q&A】取引期間が短いので過払い金はないと思います。それでも任意整理をすることはできますか?

任意整理では、債権者との間で、将来発生する利息をカットするよう交渉を進めます。

したがいまして、たとえ取引期間が1、2年しかない場合でも任意整理をすることは可能ですし、メリットも十分あります。

また、債務額が大きく、分割弁済が困難な場合は、他の法的手続き(個人再生や破産)を利用し、債務額を一部または全部免除してもらう方法もあります。

【Q&A】弁護士や司法書士に依頼せず、自分で債権者と交渉して任意整理ができますか?

理論上は可能です。

ただし、債権者も自己の利益を守るのに必死ですから、個人で交渉しても相手にしてもらえないか、不利な和解案を締結してしまう可能性があります。

最近では、すでに債務が残っておらず、逆に過払金が発生しているにもかかわらず、債務を分割で支払う旨の和解を結ばされているケースが多数あります。裁判でこの和解契約を覆すことは無理だとは言いませんが、裁判官によって認められたり、認められなかったりしますので、不安な場合は早急に弁護士や司法書士にご相談ください。

また、弁護士や司法書士が介入する場合と異なり、債権者からの取立てが止まりません。

「自分で交渉してはいけない」とまでは言いませんが、不安なら専門家にご相談されると良いでしょう。

【Q&A】弁済計画に従って弁済を続けてきましたが、また支払えなくなりました

再度の債務整理をする必要があるかもしれません。まずはご相談下さい。

【Q&A】借金の総額が数百万円ありますが、どうしても分割で支払いたいです

法律で定められた金利で再計算しても多額の借金が残ってしまった場合、毎月の収支と比較して3年程度で完済できるのであれば分割弁済を前提に債権者と交渉します。

しかし、数百万の借金が残った状態で3年で分割となると、例えば300万円の借金を3年(36か月)で分割すると1か月あたり83,000円の支払いとなり、通常は支払いが困難です。

当事務所では債務総額が150万円を超えると破産や個人再生手続を検討します。もちろん、お客様の意向を無視して手続を進めるわけではありませんが、分割弁済が無理なものを「どうしても支払いたいから」という理由で債権者と交渉をすることはできません。

中には弁済金を確保できないにもかかわらず、分割弁済を強硬にご希望される方がおられますが、司法書士の仕事は債務を減らし、今後の生活の見通しが立つようにお手伝いをすることですので、場合によっては、意見の相違により代理人を辞任させていただくケースもございます。

過払金返還請求

過払金とは

貸金業者に高い利率(利息制限法の制限利率を超える利率)でお金を借り入れ、長年にわたって返済してきた場合、違法利率と法定利率との差額の部分は返済しすぎていたことになります。

長期間、借り入れと返済をその違法利率で繰り返していた場合、利息制限法所定の利率で再計算すると(引き直し計算)実はすでに完済していたのにもかかわらず、まだ返済を続けていたということがあります。これが過払金です。

過払金は貸金業者が法律上の原因なく利益を得た金銭なので民法上の不当利得となります。貸金業者側は法律上当然にこの過払金(不当利得)を返還する義務を負います。(民法703条)

交渉して返還される場合は問題ありませんが、ケースによっては返還を強固に拒んだり、様々な法律上の主張をしてくることもあり、訴訟に発展することもあります。

利息制限法

利息制限法の上限利率は次の表のようになっています。

| 元本 | 利息の上限 |

|---|---|

| 元本が10万円未満 | 年20% |

| 元本が10万円以上100万円未満 | 年18% |

| 元本が100万円以上 | 年15% |

過払金発生の例

債権者側は借入金の利息を年率29.2%で計算しているところが多いです。

例えば最初の借入を50万円とすると利息制限法の上限利率は年率18%になります。

下記に債権者が開示した取引履歴と、引き直し計算後の取引履歴の例を示します。(すべて架空の数字です。特定の事件に関係したものではありません。)

この例では、債権者はまだ33万2,343円の残債があるので支払うように言っていますが(左側のpdfファイル)、実際の計算では-25万9,438円となり(右側のpdfファイル)、25万円以上も払いすぎているため、返還請求をすることができます。

債権者と債務者の主張は59万1,781円も食い違っていることになります。(過払利息は除く)

- 債権者開示計算書

- 引直計算書

PDFファイルをご覧頂くには、Acrobat Reader が必要になります。

Acrobat Readerはアドビシステムズ社より、無償で配布されています。

訴訟に発展した場合

訴訟は、訴えの提起、弁論・証拠調べ、判決という流れになります。債権者の対応にもよりますが、口頭弁論を数回開廷し、尋問も実施した場合などは判決に至るまで4~5ヵ月かかることもあります。

なお、訴訟なので印紙代や予納郵券代等の費用がかかります。(1~2万円程度です)

ただし、訴訟係属中に裁判外で和解が成立することもあり、この場合は訴訟を取下げることになります。また、訴訟を取下げずに、裁判上で和解手続をとることもできます。

いずれにしても、被告の出方次第です。

過払金請求の現状

過払金の請求については、ニュースや広告などで一般に知られることとなり、貸金業者相手に返還請求が殺到している状態です。

それにより、体力のない会社は資金が枯渇し、「もう支払えない」または「10%や20%の返還で和解をしてほしい」という申し入れもあります。大手の消費者金融であっても訴訟をしなければなかなか全額を返還してもらえないようになっています。場合によっては、訴訟で全額の請求認容判決を勝ち取っても、「支払えないものは支払えない。差し押さえでも何でもやってくれ。」という業者もいます。

貸金業者が倒産してしまっては返還されるはずのものも返還されなくなってしまいます。早めにご相談されることをお勧めします。

なお、当事務所の方針は、基本的に全額の返還+過払利息5%を相手方に請求します。相手が応じない場合は訴訟をしますが、その前に債務者の方の不利益にならないように説明をさせていただきます。

ただし、依頼者の要望に応じて柔軟に対応しておりますので、例えば「減額してもいいから早く和解をしてほしい」というような場合は、そのように手続きを進めています。

過払金返還請求権には10年の時効があります。時効にかかってしまうと請求できなくなります。こうしているうちにも日々時効によって請求できなくなるケースが発生しています。請求するかお悩みのときは、相談だけでも早めにされることをお勧めいたします。

【Q&A】過払金を取り戻して下さい!

ちょっと待って下さい。

本当に過払金が発生しているのですか?まずは債権者に受任通知を発送して、返ってきた取引履歴を元に利息制限法所定の利率で引き直し計算をします。過払金が発生しているかどうかを把握することができるのは、あくまで引き直し計算後です。

場合によっては、未だ債務が残っている可能性もあります。

したがいまして、相談時に過払金が発生しているかどうかをお答えし、直ちに返還請求手続きに入るわけではありませんのでご了承下さい。

【Q&A】すでに完済していますが、過払金を請求できますか?

過払金の請求については、民法の債権の消滅時効の規定が適用されるため、最後の取引があったときから10年間は請求できることとなっています。これは近時の最高裁判決も認めています。

【判決要旨】

継続的な金銭消費貸借取引に関する基本契約が、借入金債務につき利息制限法1条1項所定の制限を超える利息の弁済により過払金が発生したときには、弁済当時他の借入金債務が存在しなければ上記過払金をその後に発生する新たな借入債務に充当する旨の合意を含む場合は、上記取引により生じた過払金返還請求権の消滅時効は、特段の事情がない限り、上記取引が終了した時から進行する。

(最判平21.1.22第一小法廷判決)

つまり、最後の取引日から10年を経過していなければ、たとえ完済したものであっても請求することができます。

10年を経過すると請求できなくなり、また、現在民法の改正案ではこの消滅時効の期間を引き下げることも検討されているようなので、早めにご相談されることをお勧めいたします。

なお、取引内容によっては、時効の起算点について個別の論点があるケースもございますので、その場合は別途ご説明させていただきます。

【Q&A】過払金を請求したらブラックリストに載りますか?

過払金を請求してもブラックリストに載ることはありません。ご安心ください。

なお、以前は約定利率で債務が残っていたけれど、引き直し計算をしてみると過払いとなったケースについて、返還請求をしたらブラックリスト(信用情報)に載る取扱いが一般的でした。

しかし、この取扱いは変更されました。

現在では、過払金の請求によりブラックリストに載ることはなくなりました。

(なお、一時的にデータが載ることもありますが、その後に抹消されます。データが抹消されるまでの数ヶ月の間、カードやローンの申込ができくなることは有り得ます。)

ブラックリストに載るからという理由で、過払金の請求を躊躇する必要はありません。

過払金のみの請求

他の4社はまだ債務が残っています。債務整理をするとブラックリストに載ると聞きました。しかし、過払金返還請求のみの場合はブラックリストに載らないとも聞きました。

過払金が発生している1社のみ返還手続きをして、他の4社についてはそのままにしておいて下さい。

このような場合、1社のみの過払金返還請求手続きは理論上は可能です。

しかし、過払金が戻ってきたところで、他の4社については、依然として利息制限法所定の利率を超過した利率により利息を支払っている可能性があります。これでは全体としてみれば、解決にはなっていません。また、一部についてだけ過払金が返還され、他の債務については超過利息を支払い続けるというのでは合理的な理由も見出せません。

全債権者についての債務整理をすることをお勧めします。

ご心配であれば、ご自身で貸金業者に連絡されて取引履歴を取得してみて下さい。この時点では債務整理に入ったわけではありませんので、ブラックリストの影響もありません。取得された取引履歴をご持参頂ければ、他の業務(過払金請求含む)遂行中のお客様については無料で引き直し計算をして、結果をお伝えしています。

最後に補足しますが、事件受任時には過払金が発生しているかどうかを判断することはできません。債権者から取引履歴の開示があって初めて過払金の存在が明らかになります。

弁護士と司法書士の違い

司法書士は法律で140万円までの請求につき代理権が認められていますが、それを超えるとご本人の代理人として裁判や交渉をすることができません。

当事務所では、140万円を超える過払金が発生していた場合、次のいずれかの方法をとっています。

- 裁判をする必要があるときは、司法書士が訴状等の書類を作成し、ご本人には裁判当日裁判所に出廷して頂く方法(司法書士も原則として同行します。司法書士に対して裁判所提出書類作成報酬が発生します。)

- それから先の手続きは弁護士に引き継ぐ方法(この場合は、過払金を回収しても司法書士に成功報酬は発生しませんが、弁護士に対して報酬を支払うことになります。)

- ご本人で相手方に電話等をしていただいて直接交渉する方法(成功報酬は発生しません。)

本人訴訟の場合は裁判の進め方について十分説明をしますのでご安心はいただけると思いますが、裁判に不安な方は提携している弁護士を紹介することもできます。

依頼当初からこれらの点につき、どうしても不安な方は、最初から代理権に制限のない弁護士に相談された方がいいのではないかと思われます。

個人再生

個人再生とは

個人再生とは、民事再生法の規定に基づき、個人が債務総額のうちの一定額を原則3年で支払う再生計画案を作成し、裁判所に対し認可を求める手続きです。

認可があれば、債務総額の相当部分が免除され、残った債務を分割弁済すればよいことになります。

破産と異なり、個人再生によれば住宅を失わないで債務を整理することも可能になります。

個人再生には、小規模個人再生と、給与所得者等再生の二つの手続きがあります。

いずれも、継続的に又は反復して収入を得る見込みがあって、債権の総額が5,000万円を超えないことが要求されます。

小規模個人再生

基準債権総額に対して、最低弁済額が定められています。

| 基準債権総額 | 最低弁済額 |

|---|---|

| 100万円未満 | 基準債権総額と同じ |

| 100万円以上500万円未満 | 100万円 |

| 500万円以上1,500万円未満 | 基準債権総額の5分の1 |

| 1,500万円以上3,000万円以下 | 300万円 |

| 3,000万円を超える場合 | 基準債権総額の10分の1 |

小規模個人再生の場合、上記最低弁済額と清算価値のうち、金額の多い額以上を弁済額とします。

小規模個人再生では、再生計画案に同意しない旨を回答した議決権者が議決権者総数の半数に満たず、かつ、その議決権の額が議決権者の議決権の総額の二分の一を超えないときは、再生計画案の可決があったものとみなされます。つまり、債権者の回答次第では再生計画案が認可されない可能性があります。平成19年の司法統計(全地方裁判所)では、小規模個人再生における再生手続終結が22716件なのに対し、不認可が88件となっています。

また、個人再生では収入を得る見込みが必要ですが、小規模個人再生においてはパートやアルバイトの収入、さらには現在失業中であっても職を得る見込みがある人も対象になります。

破産との関係では、小規模個人再生手続終了後に失業等で再生計画の履行が困難になり、支払不能に陥った場合、破産手続開始の申立てができます。

以上のように、小規模個人再生は給与所得者等再生より柔軟な運用がされているといえます。

給与所得者等再生

給与所得者等再生の場合、小規模個人再生の最低弁済額と、清算価値、2年分の可処分所得の三つを比較して、金額の多い額以上を弁済額とします。

小規模個人再生で要求された債権者の同意は必要とされていません。つまり、債権者の同意・不同意に関係なく再生計画案は認可されることになります。その代わりに「収入を得る見込み」の解釈が厳格です。通常は収入が安定している会社員や公務員が想定されるでしょう。

給与所得者等再生を利用することができる人は、小規模個人再生の要件も満たしているため、どちらの手続きも選択することができます。なお、個人再生手続きでは、小規模個人再生の方が給与所得者等再生よりも圧倒的に多い件数となっています。

破産との関係では、再生計画認可決定確定の日から7年間は破産免責許可の申立てをしても免責不許可事由に該当してしまうので注意が必要です。

【Q&A】ギャンブルによって借金を作ってしまいました

個人再生では、破産のような免責不許可事由というものはありませんので、ギャンブルで借金を作ってしまった場合もこの手続きを利用することが可能です。

【Q&A】個人再生では、破産のように官報に掲載されますか?

個人再生では、破産と同様に住所と氏名が官報に掲載されることになります。

【Q&A】個人再生をすると、保証人の債務も減額されますか?

個人再生をして債務が減額しても、その効力は保証人には及びません。

そのため、債権者は保証人に対して請求をしてくる可能性があります。

この点は破産と同様なので、事前に保証人の方へ十分な説明をするとともに、場合によっては保証人についても債務整理手続きをすることを検討する必要があるでしょう。

【Q&A】個人再生には破産のような非免責債権というものはありますか?

民事再生法229条3項に次のようなものが非免責債権として規定されています。

再生債務者が悪意で加えた不法行為に基づく損害賠償請求権

再生債務者が故意又は重大な過失により加えた人の生命又は身体を害する不法行為に基づく損害賠償請求権

夫婦間の協力及び扶助の義務、費用の分担の義務、子の監護に関する義務、扶養の義務

上記のものは、債権者の同意がない限り減免はされません。

【Q&A】再生計画に基づいて弁済を続けていましたが、会社からリストラされてしまい現在就職活動をしているのですが職が見つからないため、弁済を続けられなくなりました

再生計画で定められた支払うべき債務のうち、すでに4分の3以上を返済しているなどの諸条件を満たせば、残りの部分が免責されるハードシップ免責という手続きがあります。

ただし、ハードシップ免責は必ず認められる手続きではありません。

また、再生計画の変更の申立てという手続きもあります。

【Q&A】個人再生と破産、どちらの方がいいですか?

個人再生では、債務全額が免除されるわけではありません。その点では破産の方が優れているといえます。 ただし、破産では住宅を失ったり一定の仕事が出来なくなる可能性があります。

住宅もなく、資格制限の問題もなければ破産を選択した方がいいといえますが、他の諸条件も勘案して総合的に判断されるのがいいかと思います。

| 個人再生 | 破産 |

|---|---|

| 債務が大幅に減額されて、残額を原則3年で返済 | 債務全額を免責 |

| 収入を得る見込みが必要 | 無収入でも可 |

| 債務総額5,000万円以下 | 債務総額の上限なし |

| 免責不許可事由なし | 免責不許可事由あり |

| 資格制限なし | 資格制限あり |

| 住宅資金特別条項によれば住宅を処分されない | 住宅は原則処分される |

破産

破産とは

破産手続きは、債務者が支払不能の状態にあるときに、裁判所に対し破産手続開始の申立てをすることにより、債務者の財産等の適正かつ公正な清算を図るとともに、債務者について経済生活再生の機会の確保を図る手続きです。

しかし、破産手続開始の申立てにより、破産手続開始の決定がされるだけでは債務がなくなるわけではありません。

破産手続開始の申立てをした者は、原則として同時に免責許可の申立てがあったものとみなされますが(破産法248条4項)、この免責の許可が確定することによって債務の支払義務から免れることになります。

つまり、「破産手続開始の決定」と「免責の許可」はセットで考えるべきです。

なお、従来は「破産宣告」という用語が使われていましたが、現在の改正破産法のもとでは「破産手続開始の決定」という用語に変更されています。

免責不許可事由

上記で述べたように、破産手続は免責の許可を得ることによって初めて債務の支払義務から免れることになります。

しかし、免責の許可は裁判所が判断し許可することなので、100%許可されるわけではありません。ここが少し厄介なところです。

破産法252条は免責不許可事由(これに該当すると免責されない)を次のように列挙しています。

(長いので一部省略しています)

債権者を害する目的で、破産財団に属し、又は属すべき財産の隠匿、損壊、債権者に不利益な処分その他の破産財団の価値を不当に減少させる行為をしたこと。

破産手続の開始を遅延させる目的で、著しく不利益な条件で債務を負担し、又は信用取引により商品を買い入れてこれを著しく不利益な条件で処分したこと。

特定の債権者に対する債務について、当該債権者に特別の利益を与える目的又は他の債権者を害する目的で、担保の供与又は債務の消滅に関する行為であって、債務者の義務に属せず、又はその方法若しくは時期が債務者の義務に属しないものをしたこと。

浪費又は賭博その他の射幸行為をしたことによって著しく財産を減少させ、又は過大な債務を負担したこと。

破産手続開始の申立てがあった日の一年前の日から破産手続開始の決定があった日までの間に、破産手続開始の原因となる事実があることを知りながら、当該事実がないと信じさせるため、詐術を用いて信用取引により財産を取得したこと。

業務及び財産の状況に関する帳簿、書類その他の物件を隠滅し、偽造し、又は変造したこと。

虚偽の債権者名簿を提出したこと。

破産手続において裁判所が行う調査において、説明を拒み、又は虚偽の説明をしたこと。

不正の手段により、破産管財人、保全管理人、破産管財人代理又は保全管理人代理の職務を妨害したこと。

免責不許可事由

上記で述べたように、破産手続は免責の許可を得ることによって初めて債務の支払義務から免れることになります。

しかし、免責の許可は裁判所が判断し許可することなので、100%許可されるわけではありません。ここが少し厄介なところです。

破産法252条は免責不許可事由(これに該当すると免責されない)を次のように列挙しています。

(長いので一部省略しています)

租税等の請求権

破産者が悪意で加えた不法行為に基づく損害賠償請求権

破産者が故意又は重大な過失により加えた人の生命又は身体を害する不法行為に基づく損害賠償請求権

夫婦間の協力及び扶助の義務、婚姻から生ずる費用の分担の義務、子の監護に関する義務、扶養の義務

雇用関係に基づいて生じた使用人の請求権及び使用人の預り金の返還請求権

破産者が知りながら債権者名簿に記載しなかった請求権

罰金等の請求権

ギャンブルでの浪費が含まれていることに要注意です。

ただし、裁判所は免責不許可事由が認められる場合でも、裁量によって免責決定をすることもあります。

非免責債権

免責を得たとしても、免責の効果が及ばない債権が破産法253条1項に規定されています。

租税等の請求権

破産者が悪意で加えた不法行為に基づく損害賠償請求権

破産者が故意又は重大な過失により加えた人の生命又は身体を害する不法行為に基づく損害賠償請求権

夫婦間の協力及び扶助の義務、婚姻から生ずる費用の分担の義務、子の監護に関する義務、扶養の義務

雇用関係に基づいて生じた使用人の請求権及び使用人の預り金の返還請求権

破産者が知りながら債権者名簿に記載しなかった請求権

罰金等の請求権

注意すべきは、税金関係と債権者名簿に記載しなかった債権です。

所得税、市・県民税、固定資産税、自動車税、国民健康保険料、国民年金保険料などは支払い続けなければなりません。

また、免責申立ての際に、知っていたのに債権者として記載していなかった場合、当該債権については免責されません。よくあるケースとしては知人にお金を借りていて、その人にだけは申し訳ないので申立ての際に隠していたということがあります。このようなことをすると当該債権については免責されません。

【Q&A】破産をすると戸籍に記載されますか? また選挙権がなくなりますか?

一般に誤解されていることが多いのですが、そのようなことは一切ありません。

ご安心下さい。

【Q&A】保証人がいます

あなたが破産・免責されても、保証人の方にはその効力が及びません。

免責許可の決定は、破産債権者が破産者の保証人その他破産者と共に債務を負担する者に対して有する権利及び破産者以外の者が破産債権者のために供した担保に影響を及ぼさない。(破産法253条2項)

したがいまして、あなたが破産手続きをしたことによって、保証人の方が債権者から請求を受けることになります。事前に保証人の方へ十分な説明をするとともに、場合によっては保証人についても債務整理手続きをすることを検討する必要があるでしょう。

【Q&A】破産によって家を失うことになりますか?

住宅に抵当権などの権利が登記されていて、その担保の被担保債権額が住宅の時価を相当程度上回っている場合(オーバーローンの状態)は、当該住宅に財産価値がないと判断されますが、それ以外の場合は住宅を手放すことになります。

住宅の処分方法は様々なものがありますが、いずれにしても処分に数ヵ月かかりますので、その間に転居の準備をすることが可能です。

【Q&A】知り合いや近所、職場に破産をしたことが知られてしまいますか?

破産手続きをすると、官報に住所と氏名が掲載されます。この限りにおいて、破産の事実が第三者に知れることになります。

しかし、あなたのお知り合い、ご近所、職場で官報を定期的に購読している人がいますか?

通常は官報を注意深く見ている人はいません。

したがいまして、破産の事実が一般にあなたの生活圏の人々に知れてしまう可能性は限りなく低いといえます。

【Q&A】破産をすると仕事を辞めなければなりませんか?

そのようなことはありません。

ただし、破産法には一定の資格制限が規定されています。例えば、警備員、保険外交員などです。これらに該当するとその業務はできなくなります。

しかし、破産法は免責決定と同時に復権するとの規定があるので、復権すればこれらの資格制限は解除されます。すなわち破産手続開始の決定から免責決定までの、長くても数ヵ月程度の間、資格制限がされることになります。

【Q&A】破産をする前に不動産名義を妻の名義に変えておきたい

破産法の目的は、「債権者その他の利害関係人の利害及び債務者と債権者との間の権利関係を適切に調整し、もって債務者の財産等の適正かつ公平な清算を図るとともに、債務者について経済生活再生の機会の確保を図ること」です。

不動産を失いたくないお気持ちは十分理解できますが、このような行為は破産法の趣旨を逸脱するばかりか、「財産の隠匿」になる可能性があり、免責不許可事由にも該当します。

不動産をどうしても守りたいという場合は、他の債務整理の方法を検討する必要性も出てきます。

【Q&A】破産後に融資案内のダイレクトメールが届くようになりました

破産手続きをすると、官報に住所と氏名が掲載されるため、ヤミ金業者などはそれを見てダイレクトメールを送ってくることがあります。場合によっては大量のダイレクトメールが届くこともあります。

現在は法律上これを止める方法がないので、しばらくは我慢していただくしかありません。そのうち止まる可能性もあります。

重要なのは、このようなダイレクトメールはヤミ金の可能性が非常に高いので、決して手を出さないことです。